![]()

![]()

BLOG

「年収の壁」は消えるの?

2023/10/17

愛知県知多地域、西三河碧海地域、名古屋市南部地域を営業区域としています、中小企業応援社労士(経営労務プロデューサー、特定社会保険労務士)の岡戸久敏と申します。(西三河・知多の特定社会保険労務士 – おかど社会保険労務士事務所 (sr-hokado.jp))

いわゆる「年収の壁」。日本経済新聞の夕刊(2023年10月16日)にわかりやすい記事が書かれていました。

皆さんが「年収の壁」を考えるヒントとなると考えましたので、掲載させていただきます。

2023年10月16日 日経電子版 (一部修正等しています。)

「パート従業員が手取りを減らさないために就業調整する問題を巡って『年収の壁』という言葉を最近よく聞くけど、どんな人が該当するんだろう」「政府が実施する対策で壁は消えるのかな」

「『年収の壁』って何ですか」

専業主婦ら会社員に扶養される配偶者は国民年金の「第3号被保険者」と位置づけられ、自ら保険料を納めなくても終身の基礎年金を受給できます。医療保険も保険料負担なしで配偶者が入っている健康保険に加入できます。

ただ仕事をした場合、収入が一定額以上になると配偶者の扶養から外れ、自ら保険料を納める必要が出てきます。そうなると手取りが大きく減るので、パートタイムで働く人の中には、就業時間を調整して収入を扶養の範囲内にとどめる動きがあります。これが「年収の壁」問題です。

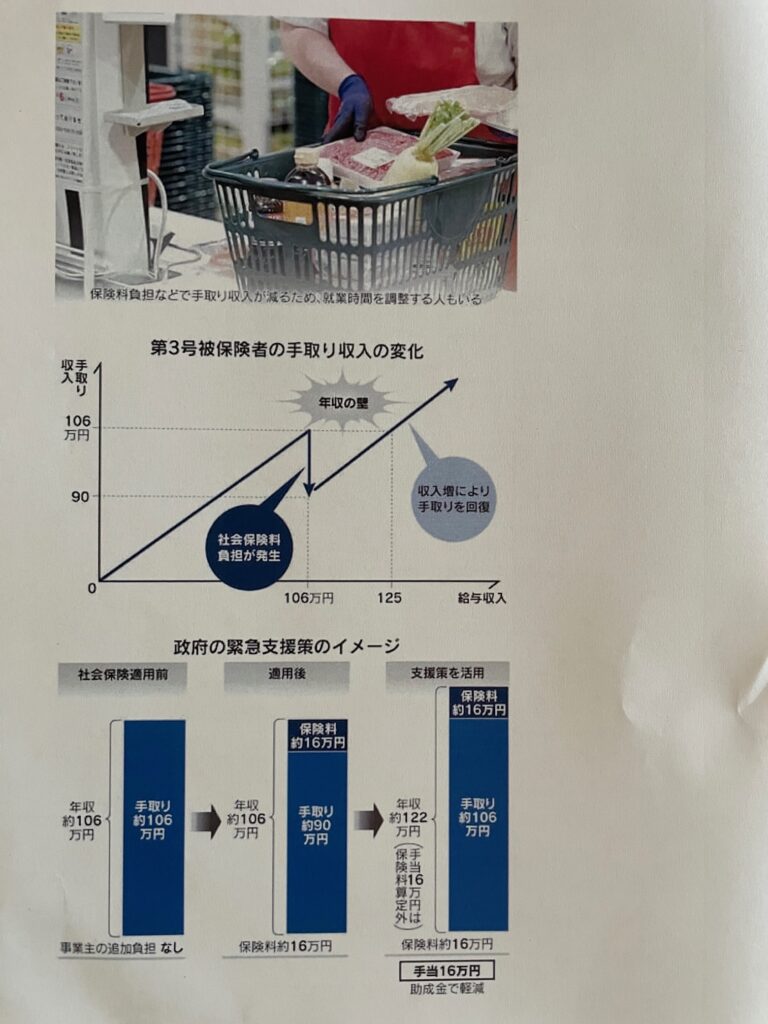

従業員100人超の企業で働くパートは週の勤務が20時間以上で月収が8万8000円(年収換算で約106万円)以上になると、社会保険料の天引きが始まります。年収が106万円の人の手取りは約90万円になり、給与が上がるか労働時間が増えるかして年収が125万円以上になるまで手取りは回復しません。

「人手不足が広がっているのに、働く時間をあえて抑えるというのは、なぜ?」

最低賃金が上がる10月以降は就業調整がさらに広がる可能性があります。また2024年10月には社会保険の適用範囲が従業員50人超の企業に広がります。人手不足に苦しむ企業から対策を求める声が出ており、政府は今年10月から緊急対策を実施します。

社会保険料の算定対象としない手当を2年間限定でつくり、新たに社会保険が適用されるパートに企業が支給できるようにします。パートは収入が106万円以上になり保険料負担が発生しても同額が手当で穴埋めされる形になります。この対策を実施した企業に国がパート1人あたり最大50万円を助成します。実質的に国がパートの保険料を肩代わりすることになります。

「これで就業調整はなくなるのですか?」

すべてなくなるとは思えません。パートが扶養家族でいたがる背景には、配偶者の勤め先企業から支給される配偶者手当を打ち切られたくないという理由もあるためです。企業独自の配偶者手当は社会保険や税金の扶養の要件に合わせて支給対象を決めていることが多く、年収が106万円以上になると対象外になる人がいると思われます。

医療保険の変更を嫌がる人もいます。大企業の健康保険組合には医療費の自己負担上限を低く抑えるなど独自に手厚い給付を行っているケースがあります。扶養家族として配偶者の勤め先の健保組合に加入しているパートは、社会保険の適用で加入健保が変わると自己負担が増えるなど給付水準が低下するケースがあるのです。

「パートの保険料を国が肩代わりするのは、不公平ではないですか?」

第3号被保険者は収入が一定額になるまで保険料を求められない「負担なき給付」が認められています。こうした優遇があるため、それが外れる収入に達した時の保険料負担をとりわけ重く感じる構図になっています。これが「年収の壁」の根本原因ですが、今回の対策は優遇に優遇を重ねる内容になっています。

たとえ少額でも収入を得たら、その金額に応じた保険料を納める。こうした社会保険の原則を徹底し、ある時点で負担が急に重くなるような現状を見直すことが「年収の壁」の解消につながります。第3号被保険者制度にメスを入れることが、本来あるべき改革の姿だと思います。

最後の「たとえ少額でも収入を得たら、その金額に応じた保険料を納める。こうした社会保険の原則を徹底し、ある時点で負担が急に重くなるような現状を見直すことが「年収の壁」の解消につながります。」は、私も賛同します。

「年収の壁」の解決手法については、一朝一夕では制度化できないと考えます。「第3号被保険者制度」の見直しだけでは解決は難しいのでは。税制、社会保険制度の両面からの見直しが必要となってくると考えます。

政府の粘り強い、ご尽力に期待します。

CONTACT

困りごとがあれば、ご相談ください。

お問い合わせフォームはこちらです。

Copyright © おかど社会保険労務士事務所